※本記事は参考になりそうな広告を表示しています。

今日も満員電車、本当にお疲れ様です。

揺れる車内でスマホを握りしめながら、「あー、宝くじ当たらないかなぁ」とため息をついているそこのあなた。わかります、私も全く同じ顔をして吊り革に掴まっていますから。

どうも、会社員という名の「黄金の手錠」を絶賛継続中、くうやんです。

「資産1億円」なんて聞くと、金融のプロフェッショナルで上手くいったエリートを想像するかもしれません。しかし……全力で否定させてください。

私に特別な才能なんてありません。むしろ過去に、血の気が引くような大失敗(数百万の大損)をやらかしているんです。

今日あなたに一番伝えたいのは、「大失敗をして痛い目を見ても、そこから自分で学んで『正しい方法』に気づけば、十分に億超えの資産は築ける」という事実です。

ビビリな私がどんな大失敗の末に、素人こそ真似して欲しい最強の投資手法「低コスト気絶投資法」に行き着き、目覚めたら億り人になっていたのか。その泥臭いサバイバル術を語ります。

「会社が俺を守ってくれるわけない」ミスドでの迷走劇

30代の頃の私は、日系グローバルメーカーの荒波に揉まれ、毎日死んだ魚の目をしていました。

「あ、この会社、俺の人生の最後まで面倒見てくれないわ……」

そう直感した私が取った行動は、「株を買うこと」ではありません。「経営の勉強をして、自分の力で稼げるようになろう!」という地味な「自己投資」でした。ミスドでコーヒーを何杯もお代わりしながら「中小企業診断士」のテキストと格闘する日々。

でも、その必死の勉強の中で、私は「なりたい自分」の姿をはっきり想像できました。「そうだ、独立しよう。いつでも会社から逃げられる自由を作ろう」と。

私が「会社への依存」を捨てるきっかけになったのが、この診断士の勉強でした。今思えば、株を買うより先に「自分」に投資したこと良かった。

【油断と虚栄心】面倒くさくなって突っ込んだ「1000万のラップ口座」

当時(30代前半)、必死に働いて貯め、自分で運用していた資金が約3,500万円ほどありました。

ここで私の「面倒くさがり」と、少しの「虚栄心」が顔を出します。

「全部自分で管理するのも疲れたな……。巷じゃ『本物の富裕層は大手証券会社のラップ口座でプロに運用を任せている』って言うし、俺も一部をプロに任せてみるか」

なんて、今思えば恥ずかしすぎる、「富裕層ごっこ」のつもりで、手持ちの資金から1,000万円を切り出し、某大手証券会社の窓口へ預けました。担当者は「世界的なイボットソン・モデルを採用しており、最高峰の理論で運用します」なんて耳当たりのいいことを言っていましたが……。1,000万円程度じゃ、実は証券会社にとっては客じゃないんですね。まあ、放ったらかしにされました。

で、直後に「リーマンショック」が直撃。

預けた1,000万円は、あっという間に400万円**まで激減。

超絶ビビリの私は顔面蒼白。「終わった……」と絶望しながらも、「まあ、株価が戻るまで辛抱して持とう」と、震える手でそっと画面を閉じ、なんとか耐え忍ぶことにしたのです。

【激怒】ダウは戻ったのに、俺のラップ口座が戻らない!?

数年後、世の中の株価は徐々に回復し、NYダウも日経平均もリーマンショック前の水準に戻ってきました。

しかし、ここで私は愕然とします。世間の株価は完全に戻っているのに、私のラップ口座の資産だけが一向に元に戻らないんです。

「なんで!? 相場は回復してるのにおかしいだろ!」

怒りに震えて理由を調べると、犯人は「トータルで年率3%を超えるバカ高い手数料」でした。有名な理論の名前をパクって箔を付けているだけで、中身は手数料の高い自社系列の投信の詰め合わせ。私が待っていた数年間、市場が回復するスピードよりも、手数料が資産を削り取るスピードの方が早かったのです。

一方、私にはラップに入れなかった「残りの資金」がありました。

私は怒りそのままに、その残り資金をネット証券に移し、自力で積立運用を始めていたのです。もちろん証券会社から追加購入の勧誘がありましたが、「絶対お前らからは買わない!」と言い放って(笑)。

診断士の勉強で培った知識をフル活用して財務を吟味した「個別株(維持手数料ゼロ)」と、手数料が極めて安い「インデックスファンド」。これらをコツコツと積み立てていました。

するとどうでしょう。ラップ口座が手数料負けして泥沼に沈んでいる横で、ネット証券で自分で運用していた低コスト資産は、順調に利益を出し、ラップ口座の損失を補って「お釣りが来る状態」まで見事に成長していたのです。

同じ時期に、自分のお金で図らずもやってしまった「A/Bテスト」。その残酷すぎる結果を前に、私は激怒と共に某証券会社のラップ口座を全解約しました。

エクセルが暴く「手数料3%」の恐ろしさ

この経験から、私は投資における絶対的な真理を悟りました。

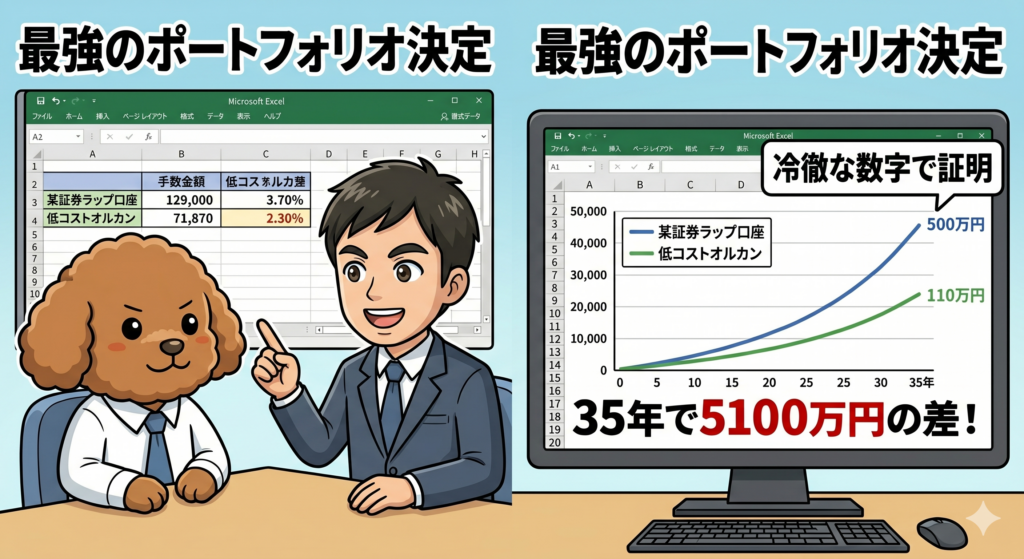

ビビリで計算オタクの私が、冷徹な数字で証明しましょう。

同じ「毎月7万円」を「35年間」積み立てて、利回り6.5%で気絶したとします。

- 【A】某証券のラップ口座:実質利回り 3.5%(手数料3.0%を引いた後)

- 35年後の資産額:約5,800万円

- 【B】低コストなオルカン等:実質利回り 6.4%(手数料0.1%を引いた後)

- 35年後の資産額:約1億900万円(見事、億超え!)

同じように「気絶」しても、手数料だけで「5,100万円」も差が出る。

「富裕層」という言葉に踊らされて、証券会社に都内のマンション一室をプレゼントする必要なんてありません。彼らの養分になるのはやめましょう。

私が大失敗から学んだ**「低コスト気絶投資法」**の実行ステップは、以下の5つです。

- 家計を把握し「無理のない積立金額」を決める

- 手数料の安い「ネット証券」で口座を開設する

- 低コストなインデックス(+維持費ゼロの個別株)を選ぶ

- 毎月の「自動積立」を設定する

- 日々の値動きを無視して、全力で「気絶」する

「35年も気絶してる時間がない!」という同世代のあなたへ

ここまで読んで、「いや、くうやん。俺はもう50代だ。35年も気絶してたら寿命が来ちまうよ!」とツッコミを入れた同世代の方。

おっしゃる通りです。時間を味方につけられない年齢から「毎月少しずつの積立」だけで億を目指すのは、現実的に厳しい戦いになります。時間をショートカットするには、あなたに隠された資産、つまり**「今住んでいる持ち家」を手放す(ダウンサイジングする)という選択肢が必要になるかもしれません。

家という固定資産を「現金」に変え、ネット証券に一括で置き換える。これで一気に数千万円の「逃走資金」を市場に投入するワープが可能になります。

とはいえ、持ち家を売るなんて、人生における「大がかりな外科手術」ですよね。

「そんな極端なこと、思い切れるわけないよ…」と思うビビリな気持ち、痛いほど分かります。自分一人の頭で考えて、人生にメスを入れる決断なんてできるわけがありません。

【今日からできる】外科手術の前に、プロの「セカンドオピニオン」を聞くのも手!

でも何とかしたい、そう思い始めたなら、まずは「独立のFPに相談して客観的な意見を出してもらう」のも手ですよ。無料で相談すると、見えてくるものがあります。

実は私も、今ある資産でFIREを考え始めた時、自分の判断だけでは不安だったので、無料相談サービスを使って、数人のFP(ファイナンシャルプランナー)さんと面会したことがあります。必要なければ彼らのサービスを受けなければ良いのです。私は参考にさせていただきつつ、自分の知識や運用能力でもなんとかなるかなと思い、最終的に目指すポートフォリオを自分で作りました。下記PR貼り付けておきますが、保険の相談も入ってるのでちょっと嫌だなと思うかもしれません。でも、保険の相談だけではなかったので、無料で聞いてみるのも手かと思います。

証券会社の窓口に行くと、昔の私のように「富裕層ごっこ」のカモにされます。だからこそ、商品を売らない独立した立場のFPに無料で相談するんです。

私のように「毎月の家計からいくら投資に回せるか」を相談するのも良し。もしあなたが持ち家をお持ちなら、「家を売るという『外科手術』は、我が家にとって本当に現実的なのか」とセカンドオピニオンを聞き出して、自分なりの最強ポートフォリオを練り上げるんです。

外科手術に踏み切るべきかどうかも含めて、プロの「セカンドオピニオン」を聞いてみましょう。無料でプロの意見を聞くだけで、いくら投資して気絶すればいいか、霧が晴れるように見えてきます。

「方針は決まった!」という方は、次のステップです。今すぐ手数料の安いネット証券で口座を開き、オルカンや個別株をポチりましょう。金融機関窓口でぼったくられないための、これが最強の第一歩です。あとは圧倒的な「気絶」を楽しんでください!

ちなみに私は、売買手数料が無料のでSBI証券を使っています。

今日が、あなたの人生で一番若い日です。大失敗したって、いつからだってやり直せます。

さあ、明日も満員電車ですが、一緒に「静かな脱獄」の準備を進めましょう! 応援しています!

コメント