「Strategic-life」へようこそ!会社員という名の「奴隷契約」を絶賛継続中、くうやんです。

今日も満員電車、本当にお疲れ様です。「会社を辞めたい、でも家のローンがあるから辞められない……」と、窓の外を死んだ魚の目で見ていませんか(笑)

私たちが会社にしがみつくのは、あなたの能力のせいでも不況のせいでもありません。「家は早く買うべき」という、世間の常識に無防備に従ってしまったからだと私は思うのです。

今日は、資産が「億超え」になってもなお「明日が怖い」と震える超絶ビビリな私ですが、ビビりが幸いし常識を疑い自分で計算したことで、億り人になれました。

なぜこんな面倒なシミュレーションを始めたか? それは、氷河期世代の悲しい性(さが)で、「私が死んだ後も、3歳下のパートの妻が100歳まで絶対に路頭に迷わない、安心なキャッシュフロー(CF)表」を作りたかったからです。骨の髄まで氷河期世代です(笑)。

診断士の視点で、「感情(定性)」と「数字(定量)」の両面から、【マンション派】【戸建て派】【賃貸派】の三つ巴のサバイバルを可視化します。持ち家の方にとって少し耳が痛いかもしれませんが、最後まで読めば必ず「希望」が見えるはずです!

1. 【定性面の比較】「巣」としての家と、私がどうしても欲しかった「自由」

最初に断っておきます。「家を買うという選択」は間違いではありません。 家族が安心して暮らせる「巣」を持ちたいという感情は痛いほどわかりますし、マイホームは家族の思い出を刻む素晴らしい「聖域」です。かくいう私も、何度も家の見学に行きましたし、今でもローンを組む最後のチャンスではないかと、思ったりもします。

ただ、ビビリな私がExcelで数値を弾き出した時、どうしてもハンコを押せなかった。なぜなら、私にはどうしても譲れないものがあったからです。

それは、「FIRE(早期リタイア)や独立ができる可能性(自由)」。

35年の住宅ローンを背負えば、どんなに会社が辛くても「辞める」という選択肢は消滅します。でも、賃貸なら「地方へ引っ越す」「URに変える」などでいつでも固定費を下げて逃げられる。

「いつでも会社を辞められる」という心の余裕を手放したくなかったのです。

賃貸派の弱点と、娘からの「グサッ」ときた一言

とはいえ、賃貸派にも弱点はあります。それは「見栄が張れない」こと。

娘が私立の中学に上がった頃、真剣な顔で言われました。

「パパ、家が欲しい。友達に賃貸なんていないよ!」

……グサッときました(笑)。思春期の娘にとって「賃貸住まい」は、相当カッコ悪かったみたいです(笑)。感情のコストはExcelには入力できませんからね。

心が折れそうになりましたが、それでも私は「自由」を、そして「将来、娘に渡せる確実なキャッシュ」を選びました。「父ちゃんはな、買えるけど買わないんだよ!!」って言って誤魔化しました(笑)。

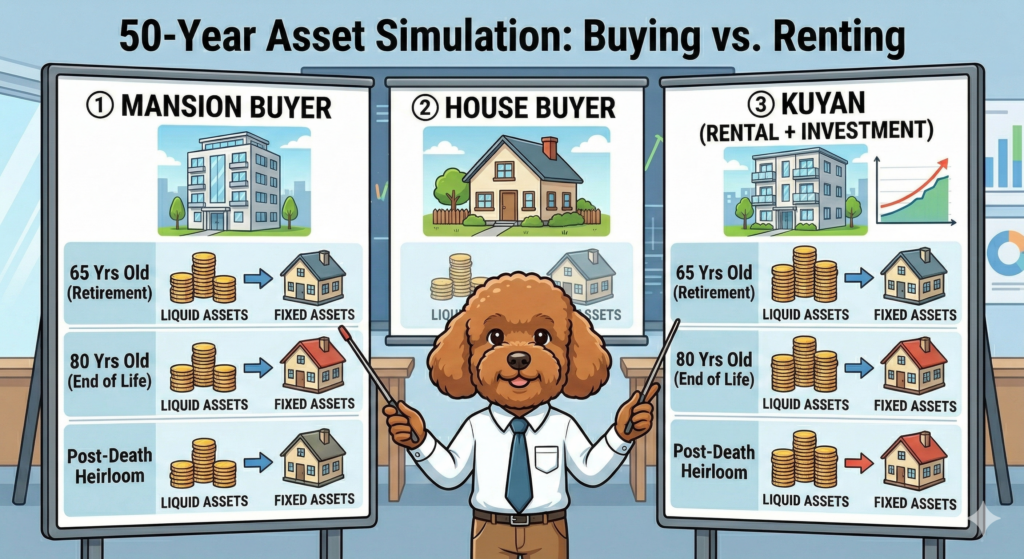

2. 【定量面の比較】「流動資産」と「固定資産」でBSを読み解く

人生で最も家を買いたくなる「30歳」から定年の「65歳」、そして「80歳(妻は77歳)」までの50年間を試算します。

ポイントは、資産を「流動資産」と「固定資産」に分けて考えること。

- 流動資産: 現金や株など、いつでも引き出せる「使えるお金」。

- 固定資産: 不動産など、売るのに時間と手間がかかる「現金化しにくい資産」。

これは診断士で習ったベーシックな、CF経営の重要性を意識した考え方なんですよね。

これらを踏まえて、三者の戦略を見てみましょう。前提はすべて「初期費用7,000万円」、そしてスタート時に「手元に1,000万円の資金がある」と仮定します。

【①マンション購入派】

- 手元の1,000万円から諸経費350万が消え、残った650万円を頭金にして7,000万円のマンションを購入。

- ローン+管理・修繕・税金でざっくり月21万円の支払い。

(仮定)

住宅ローン返済: 約164,000円

管理費: 約20,000円

修繕積立金(初期): 約11,000円

固定資産税・都市計画税(月割): 約15,000円

【②戸建て(土地+家)購入派】

- 手元の1,000万円から諸経費350万が消え、残った650万円を頭金にして7,000万円の戸建て(土地4,000万・上物3,000万)を購入。

- 毎月の管理費はないが、10〜15年ごとの外壁・屋根修繕等で数百万がドカンと飛ぶため、均すと結局マンションと同じ月21万円相当の負担とします。

(仮定)

住宅ローン返済: 約164,000円 - 管理費: 0円

- 修繕費用(+保険料増): 約30,000円

- 固定資産税・都市計画税(月割): 約16,000円

【③くうやん(ビビリ賃貸)派】

- 手元の1,000万円のうち、賃貸の初期費用等(約50万)を引いた950万円を「現預金」として温存。

- 家賃14万円を維持し、購入派との住居費の差額月7万円をこう分ける。

- 5万円を投資(年利4%)

- 2万円を現預金(利息ゼロ)

重要な前提

これは「家を買う費用」を振り替えただけの最低ラインの比較です。実際には昇給等でもっと投資や預金ができます。事実、私は賃貸の身軽さを活かして市場に資金を投下し続けたため、50歳を前に総資産が億超えしました。

3. 【激突】資産推移の比較表(診断士による正確な試算)

35年後(定年時)と、50年後(私が80歳時)のBS(貸借対照表)を比較します。

それぞれのライフステージの最後に**「流動資産合計」と「全資産合計」**を追加して、残酷な真実を可視化しました。

(スマホで見づらい場合は表を横にスクロールしてご覧ください)

| ライフステージ | 資産の種類 | ①マンション購入派 | ②戸建て購入派 | ③くうやん(賃貸+差額投資) |

| 65歳(35年後) | 【流動資産】(使えるお金) | |||

| ▶︎現預金 | ほぼゼロ | ほぼゼロ(※修繕で飛ぶ) | 約1,790万円 | |

| ▶︎投資有価証券 | ゼロ | ゼロ | 約4,570万円 | |

| 【固定資産】(現金化しにくい) | ||||

| ▶︎不動産(時価売却額) | 築35年(約3,500万円) | 土地3,500万+上物0円 | ゼロ(超身軽) | |

| ■ 流動資産合計 | ほぼゼロ | ほぼゼロ | 約6,360万円 | |

| ■ 全資産合計 | 約3,500万円 | 約3,500万円 | 約6,360万円 | |

| 80歳(50年後) | 【流動資産】(使えるお金) | |||

| ▶︎現預金 | 数百万(枯渇寸前) | 数百万(枯渇寸前) | 約1,790万円 | |

| ▶︎投資有価証券 | ゼロ | ゼロ | 約4,870万円 | |

| 【固定資産】(現金化しにくい) | ||||

| ▶︎不動産(時価売却額) | 築50年(約2,000万円) | 土地3,000万**-解体300万** | ゼロ(超身軽) | |

| ■ 流動資産合計 | 数百万 | 数百万 | 約6,660万円 | |

| ■ 資産合計 | 約2,000万円強 | 約2,700万円 | 約6,660万円 |

65歳〜80歳のCFのカラクリ

資産合計を見ると、購入派も65歳時点で3,500万あるように見えますが、これは「現金化しにくい固定資産」です。

一方の賃貸派は、65歳以降も家賃14万を払い続けたとしても、流動資産である投資4,570万円の4%運用益(年約182万)で家賃を全額カバーできます。つまり、家賃を払っても「使えるお金(流動資産)」は減りません。 インフレで家賃が上がっても、投資している株価も上がるため相殺されます。

さらに、賃貸派の最大の武器は「住み替え」によるコストダウンです。

子どもが独立した老後、広いファミリー向けの部屋は必要ありません。ライフステージに合わせてコンパクトな部屋(例えば家賃10万円の駅近物件など)へダウンサイズすれば、運用益との差額はさらに広がり、資産は減るどころか雪だるま式に増えていきます。

一方の購入派は、子どもが巣立った後の空き部屋を持て余しながらも、老朽化による高い維持費から逃げることはできません。

4. 目利きのきかない不動産博打

「戸建てなら土地が残るから勝ちでしょ!」と思った方にも立ち止まって考えてほしいです。

不動産は売却に数ヶ月かかり、仲介手数料が数百万飛びます。会社員には転勤のリスクもあり、その度のスイッチングコストは地獄です。「価格が上がる」という意見はわかりますが、素人の私たちが、人口減少が加速する日本で50年後も価値が維持される物件をピンポイントで目利きできるでしょうか? それは投資ではなく「博打」です。

そして、本当に恐ろしいのは私が死んだ後。3歳下の妻が100歳まで生きるとしたら……

- 【マンションのリスク】築70年超。建て替えの合意形成も取れず、売るに売れない。修繕費だけが容赦なく請求され続ける「巨大なコンクリートの塊」。

- 【戸建てのリスク】日本の木造住宅は20数年で上物の価値がゼロになります。築50年の家はもはや「廃屋」です。妻が施設に入る時、あるいは娘が相続する時、「解体費用(約300万〜500万)」という現金の持ち出しが発生します。田舎であれば、土地が売れずに固定資産税だけを払い続ける「負動産(ふどうさん)」の完成です。

娘には、負動産を残したくないですよね。

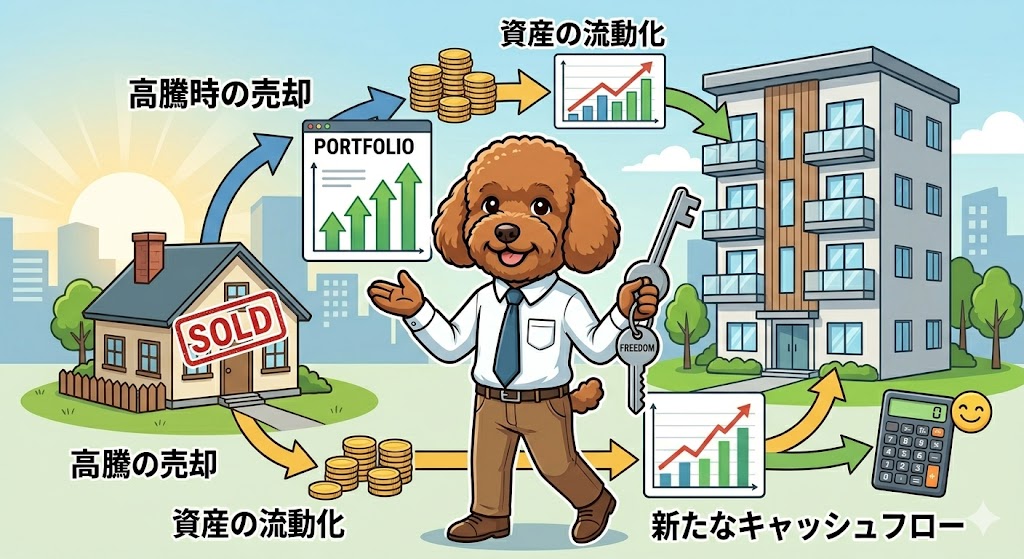

5. 【希望】すでに買ってしまったあなたへ。今が「脱獄」のチャンス!

「もう買っちゃったよ……終わった……」と絶望しているあなた。待ってください。

実は今、戦略的撤退(売却)の絶好のチャンスが到来しているかもしれません。

現在、都市部の不動産価格は異常なほど高騰しています。もし今、あなたの家が買った時より高く、あるいはローン残高以上で売れるなら、その瞬間にあなたは「現金化しにくい固定資産」を「自由に使える流動資産」へと変貌させることができます。

「高く売れる今のうちに売却し、身軽な賃貸に住み替えて、浮いたキャッシュを運用に回す」

あまり余裕はありません。東京ですら人口減少が始まると言われているので、早いに越したことはないです。

このシフトチェンジができれば、一気に私の「億超えルート」に合流できる可能性があります。家を売って得た流動資産を運用に回せば、その利回りが家賃を払ってくれる……そんな「逆転のキャッシュフロー」を構築できるのは、不動産が高騰している今だけという希望があります。

6. 最後に:常識を疑い、数字を味方に

私が億超えの資産を築けたのは、会社員としての「常識」を信じず、手を動かして計算をしたからです。ベースには、中小企業診断士の資格勉強で学んだ経営の知見が大いに役に立ちました。

会社で嫌なことがあった時にも、「いつでもやめれるぜ、こんな会社!FIREできるところまで来てるし」と思えば流せます。気が楽ですよ(実際辞めるのは、億劫なんですけどね(笑))。

明日、会社に行く前に、一度だけ自分の「BS」を流動資産と固定資産に分けて書き出してみてください。 常識という手錠を外した時、あなたの自由はそこから始まります。

静かに、そして潔く「脱獄」を計画する仲間になりませんか!

コメント