■ はじめに:その「自由な別財布」、実は毎日お金をドブに捨てています

先日、日経新聞であるデータを見つけました。 『共働き夫婦、互いの資産「知らない」が47%』 家計管理の方法としては、「生活費だけ共通口座に入れ、あとは各自の自由(ブラックボックス)」というスタイルが最多だそうです。

(参考URL: https://www.nikkei.com/article/DGXZQOUC1840U0Y6A510C2000000/ )

世間一般のマネー特集では、「お互いに自立していてストレスフリー」などと肯定されがちです。しかし、冷静な計算(B/S・C/F)で将来の不安を見える化し、静かな脱獄(FIRE)を目指す人間からすれば、この状態は「企業経営としてあり得ないほどの機会損失(大損)」に他なりません。

企業経営に置き直したら「当たり前」のガバナンスが、なぜか夫婦になるとできなくなってしまう。 結論から言います。財布を分けている共働き夫婦は、億り人になるチャンスと、家族の圧倒的な安心感をミスミス逃しています。その理由と、妻が笑顔になる最強の「世帯経営術」について私の思うところを語って見ます。

■ 1. 互いの資産を知らないことで生じる「致命的なリスク」

結婚して家計を共にするということは、企業で言えば「M&A(合併)」です。しかし、互いの資産を知らない「別財布夫婦」は、統合のシナジー効果を一切得られず、以下のような致命的なリスクを被っています。

- 残念な資本効率の悪さ(入金力の分散) お互いが別々に数百万の現金(防衛資金)を死蔵させているため、無駄な資本がダブついています。さらに、資本を集中させないため「投資に回せる入金力」が極端に小さくなります(夫婦揃って金融リテラシーが高ければ別ですが)。これって、とっても非効率ですよね。

我が社の「株好きバブル上司」が良い例です。先週フジクラで焼かれたバッタの人です。彼の家庭は小遣い制で入金力がショボく、小銭を増やすためにレバレッジをかけた米株など「ハイリスクな投機」に手を出し、市場で焼かれています。一方で「奥さんがきっとお金を貯金している筈」なんていい加減なことを言っています。見える化できていないし、効率的なポートフォリオで投資もできていない。夫婦で協力すればNISAという非課税の王道で勝てるのに、別財布のせいで博打に走らざるを得ないのです。よくFIREしたいと言ってますが、行動が伴ってないです(笑) - 恐怖の「簿外負債」とペアローン 私の同僚の話です。彼女は40歳で結婚し夫婦共働きで今は二人とも管理職。結婚してすぐ彼女のためた頭金とペアローンで億ションを都内に購入、いわゆるパワーカップルです。年収は二人で2000万は余裕で超えると思われます。でも、お互いの資産を知らないそうです。長期休みの度にまだ小さい子供を連れてしょっちゅう海外旅行に行ってます。景気が良い話は全然結構なのですが、お互いのB/S(貸借対照表)を知らないということは、もし相手がリボ払いやカードローンという「隠れ借金」を抱えていても気づけないということです。その状態で「ペアローン」なんてよく組めるなと思いませんか?相手の財務状況を知らずに数千万円の相互債務保証にハンコを押す狂気の沙汰です。片方が病気になり動けなくなった時に借金を一人でも返せるか、なんてことは普通に想像しておくべきですし、その時どう立ち回れるのか備えていないなんて、私には考えられません(本人には言ってませんが)。

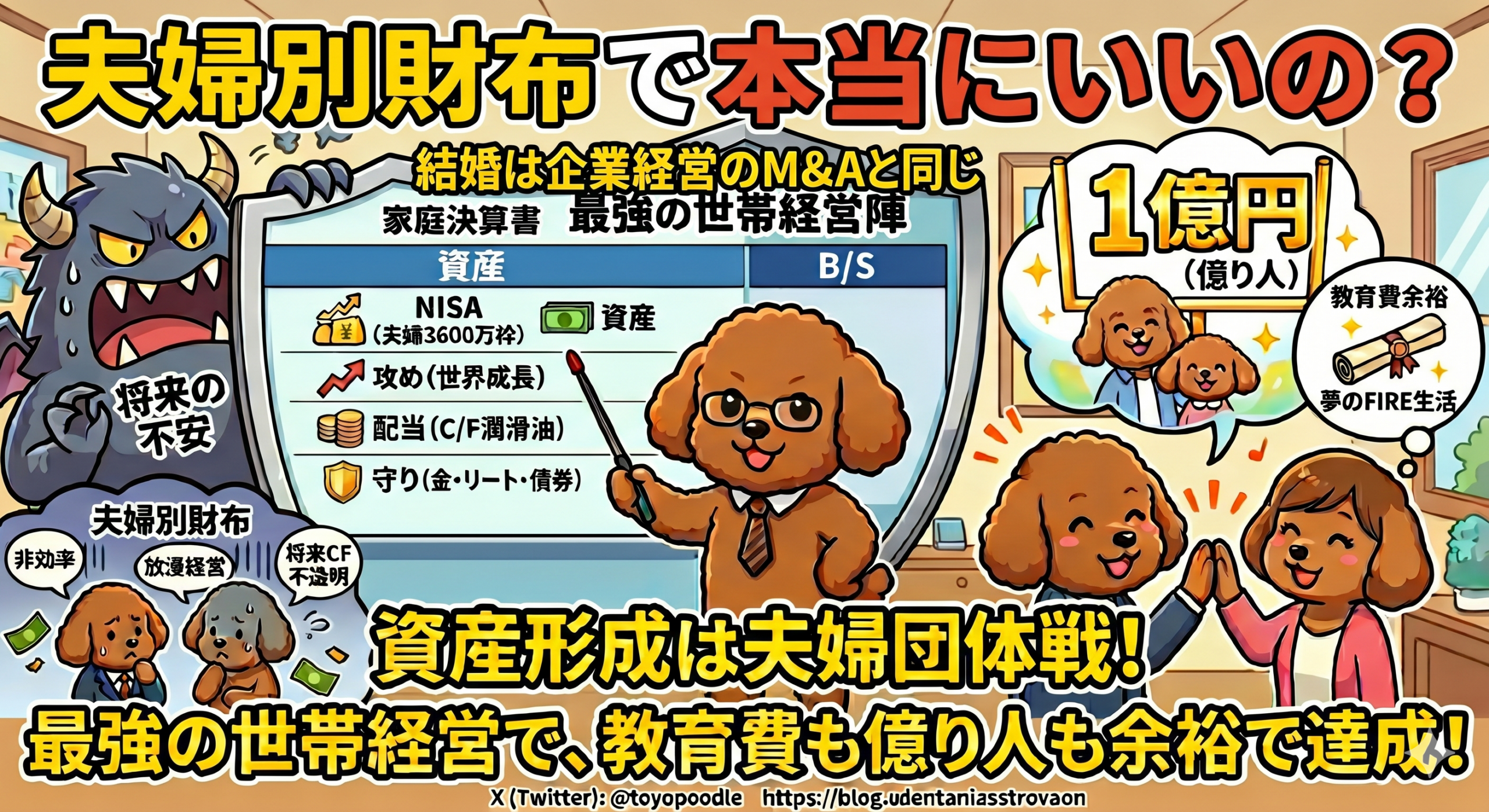

■ 2. 30歳結婚、55歳億り人。妻を安心させる「最強の中期経営計画」

昨今のインフレと増税を考慮すれば、個人の力(単発エンジン)だけで1億円に到達するのは至難の業です。しかし、家計を統合し「夫婦のデュアルエンジン」を手に入れた瞬間、ルールは一変します。

恩恵の一つが「新NISA」です。個人の枠は1,800万円ですが、夫婦のB/Sを統合すれば「3,600万円」もの巨大な非課税プラットフォームが誕生します。こうなると、規模の経済性を発揮できるんですね。 ここでちょっと「30歳結婚、55歳億り人」を達成しつつ、奥様最大の不安である「教育費」を完璧にクリアするシミュレーションを公開します。

- 【フェーズ1:30歳〜40歳の10年間(集中投資期)】 夫婦で力を合わせ、毎月30万円を死に物狂いでNISA口座に「強制入金」します。「そんな大金を突っ込んだら生活できない」と思うかもしれません。でも、家の頭金は貯めるんですよね?だからこそ家の頭金になんて使わないで、戦略的賃貸派として身軽さを保ちます。 年利5%で運用できた場合、40歳になる頃には元本3,600万円を最速で埋め尽くし、運用益を含めた総資産は約4,660万円に達します。

- 【フェーズ2:40歳〜55歳の15.6年間(教育費ボーナス&放置期)】 40歳で3,600万円の枠を埋め切ったら、ここから追加投資は「一切ゼロ」にします。 これが意味すること、お分かりでしょうか? これまで毎月投資に回していた「30万円のキャッシュフロー」が、そっくりそのまま手元に浮くのです。40代といえば、子供が中高生〜大学生になり教育費が爆発する「魔の期間」。世の家庭が教育費と家のローンで首が回らなくなる中、毎月30万円の余裕資金で、子供の教育や家族の思い出作りに全振りできます。そして、NISAに眠る4,660万円は追加投資ゼロのまま放置。複利の力で勝手に育ち、方程式 FV=PV×(1+r)n により15.6年後(55〜56歳)のタイミングで綺麗に「非課税の1億円」を突破します。

ちなみに、我が家が資産形成を本格化させた時代には、「新NISA」のような素晴らしい制度はありませんでした。利益の約20%を税金として容赦なく搾取される過酷な環境下で、気絶状態でB/Sを拡大し、今の資産1億3000万円を築き上げたのです。 だからこそ断言できます。最初から「夫婦で3,600万円の完全非課税枠」というチート級の武器を持った状態でスタートできる今の世代は、我々の時代よりもはるかに有利な条件で億り人ゲームを攻略できます。

47%のみなさんは、それでもお互いの胸襟を開き、相手を信頼して家計の見える化を図ることをしないのでしょうか。

■ 3. 成長・配当・防衛! 複利5%を狙う「大人の全天候型ポートフォリオ」

さらにいうと、3,600万円という巨大な資本力があるからこそ、株式一辺倒ではない「全天候型(オールウェザー)ポートフォリオ」を組むことが可能です。 防御力とインカム、そして確かな成長を両立した「期待リターン5%」を狙う戦略的なアセットアロケーション(資産配分)の一例がこちらです。

- 【コア(成長)】:オルカン・S&P500(比率:50% / 期待リターン:約7%) 世界経済の成長をダイレクトに取り込む、我が家のメインエンジンです。

- 【サテライト(配当・インカム)】:高配当株ETF(比率:30% / 期待リターン:約4%) 高配当株は暴落時も比較的下がらないため心の平穏を保てます。毎月の安定したキャッシュフロー(配当金)を創出しつつ、成長も追いかけます。

- 【ヘッジ(防衛・クッション)】:ゴールド・リート・債券(比率:20% / 期待リターン:約2〜3%)ここが世帯経営の「防衛大臣」です。新NISAの成長投資枠を活用し、夫婦のスタンスに合わせて以下を組み込みます。

- ゴールド(金): インフレ有事や株価大暴落に対する「究極の実物無国籍資産」。

- リート(不動産投信): 持ち家という重い固定資産を抱え込むリスクを避け、流動性を保ったままスマートに「家賃収入のおいしいところ」だけをグループに組み入れる戦略。

- 債券: ポートフォリオ全体のボラティリティ(価格変動)を抑え、大不況時の強力なクッションにする戦略。

株だけに100%突っ込むリスクを徹底的に排除し、防衛資産やインカムを綺麗にブレンドしながら、しっかりと目標の5%をクリアする。これこそが、夫婦の資本を合算したからこそ実現できる、攻守ともに強固なポートフォリオです。

■ 4. 「仕組み」を作れば別財布でもいい。大事なのは「CF計画の共有」

ここまで読んで、「やっぱりお互い自由に使えるお金は分けておきたいな……」と思う方もいるでしょう。

それでいいんです!日常で使う口座は別々で構いません。 大事なのは、「見える化」です。給与天引きや自動振込を使って、お互いの口座から「投資原資」だけを強制的に共通資産へ移動させるシステムを作ることと、お互いの資産を見える化すること。そうすると、基本は何を買い、何に使おうが自由でも良いと思います。

そして、必ずやって欲しいのが「キャッシュフロー(CF)計画」を作り、夫婦で話し合うこと。これにより数字以上の副産物が生まれます。

女性にとって最大のストレスは、「将来いくらかかるか分からない」という見えない不安です。 夫が「株で儲かった」とドヤ顔をするより、CF計画表を広げて「教育費のピークにはこれだけお金が浮く仕組みを作ったから、絶対大丈夫だよ」とロジックで証明してあげること。これこそが、奥様にとって何よりの愛情と誠実さの証になります。

計画がご自身で作れない方は、無料のFPを使うのも手です。私も自分のロジックが正しいか確認するため、何度か利用したことがあります。いろいろ発見がありおすすめです。バナーを貼っておきますね。

※上記バナーはPR用です。

■ 5. 「増えたね」とニヤニヤする時間。それが最高の夫婦の絆

定期的に、夫婦で資産のCFをアップデートしながら、「お、今月も増えたね」と2人でニヤニヤする。実は、この瞬間こそが夫婦の心を最も安定させ、仲を深めてくれる特効薬です。

私の妻は、実はお金に対して全く執着がありません。 それでも、私が「今、我が家の資産はこれくらいだよ」と教えると、「へーっ」と言いながら、ちょっと嬉しそうな表情を見せてくれます。

数字で見えると安心感を覚えます。

私がいつでも「もうこんな理不尽な会社、辞めてやる!」と言っても、妻が「いいよ、辞めちゃいなよ」と応援してくれる強力な後ろ盾となります。夫婦で心に余裕を持ち、いつでも家族を守れる力を持っているという事実が、結果として妻の心を支え、家族全体の平和を守っているのです。

同じゴールを共有し、背中を預け合える関係。お互いが人生において「絶対になくてはならない最高のパートナー(共同創業者)」になる。これでこそ、本当の意味での「夫婦」ではないでしょうか。

■ まとめ:資産形成は夫婦の団体戦!

財布を分けてお互いの資産を隠し合っているということは、自由を得ているのではありません。チームで戦えば得られたはずの「教育費の安心」「億り人への切符」、そして「最高のパートナーシップ」を放棄しているだけです。

資産形成は個人競技ではありません。夫婦の「団体戦」です。

もしあなたが本気で将来の自由と家族の笑顔を守りたいなら、今週末、ちょっと美味しいケーキでも買って、リビングで「我が家の経営会議」を開きましょう。夫婦という最強のデュアルエンジンに火を入れ、2人で一緒に大きな夢を見ましょう。 数字は冷徹ですが、味方にすれば、2人の未来を絶対に裏切らない最強の盾になります。さあ、電卓を持ってリビングへ向かいましょう!

コメント